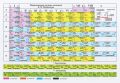

Не позднее 25.07.2025 необходимо представить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов:

· уведомление по налогу на имущество, транспортному и земельному налогам организаций за полугодие (2 квартал) 2025 года. В качестве отчетного периода необходимо указать – «34/02»;

· уведомление по УСН и ЕСХН за полугодие 2025 года. В качестве отчетного периода необходимо указать – «34/02»;

· уведомление по НДФЛ налоговым агентам с выплат работникам, произведенным в период с 01.07.2025 по 22.07.2025 года. В качестве отчетного периода необходимо указать – «33/01».

Уплатить исчисленные суммы необходимо в срок не позднее 28 июля.

Уведомление, в котором указывается НДФЛ, исчисленный и удержанный за период с 23.07.2025 по 31.07.2025, необходимо подать не позднее 4 августа, указав код периода – 33/11. Уплатить исчисленную сумму нужно не позднее 5 августа.