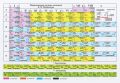

Изменились правила применения упрощенной системы налогообложения (УСН) при изменении места жительства предпринимателя (места нахождения организации).

Начиная с 1 января 2025 года, при миграции налогоплательщика в регион с налоговой ставкой по УСН в размере меньшем, чем в регионе, откуда индивидуальный предприниматель (организация) переехал, размер налога (авансовых платежей) исчисляется по ставке, действующей в том регионе, где налогоплательщик ранее состоял на учете. Такая ставка сохраняется в течение 3-х лет.

Напомним, что в Республике Крым продлено на 2025 год действие льготных налоговых ставок по налогу, уплачиваемому при применении УСН:

- в размере 4 процентов - в случае если объектом налогообложения являются доходы;

- в размере 10 процентов - в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов.